Sau khi đạt doanh thu và lợi nhuận kỷ lục trong năm 2022 nhờ môi trường kinh doanh thuận lợi, việc giá nhiều mặt hàng phân bón, hóa chất đang trong xu hướng giảm và nhu cầu suy yếu khiến kết quả kinh doanh của nhiều đơn vị thành viên Tập đoàn Hóa chất Việt Nam (Vinachem) được dự báo giảm sâu trong năm nay. Kết thúc quý I/2023, nhiều doanh nghiệp thành viên Vinachem ghi nhận lợi nhuận giảm hoặc thua lỗ.

|

Năm 2022 hoàn tất xóa lỗ lũy kế

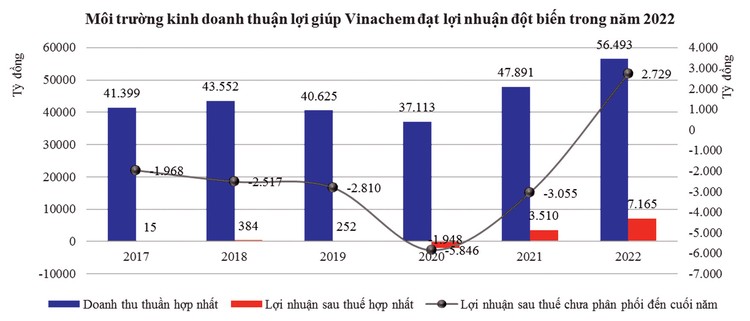

Báo cáo tài chính hợp nhất năm 2022 của Vinachem cho thấy kết quả kinh doanh cao nhất nhiều năm trở lại đây với doanh thu thuần hợp nhất đạt 56.943 tỷ đồng, tăng 18,9% so với năm 2021. Biên lợi nhuận gộp tăng 5,3 điểm phần trăm so với năm 2021, giúp lợi nhuận gộp tăng 53,7% về giá trị, đạt 12.895,9 tỷ đồng, qua đó trở thành động lực chính giúp lợi nhuận sau thuế hợp nhất đạt 7.165,2 tỷ đồng, gấp 2,04 lần năm 2021 dù các loại chi phí gia tăng.

Môi trường kinh doanh thuận lợi với đơn giá và nhu cầu nhiều loại mặt hàng phân bón, hóa chất tăng cao đã trở thành động lực giúp kết quả kinh doanh của Tập đoàn và các đơn vị thành viên tăng trưởng vượt trội. Chẳng hạn, tại Công ty CP Hóa chất Việt Trì, doanh thu thuần năm 2022 tăng 68% so với năm 2021, lợi nhuận sau thuế gấp 2,8 lần. Tại Công ty CP Hóa chất cơ bản miền Nam, doanh thu thuần tăng 33,5% và lợi nhuận sau thuế tăng 87,1%. Đáng chú ý, Công ty CP Phân đạm và Hóa chất Hà Bắc (Đạm Hà Bắc) sau nhiều năm thua lỗ đã báo lãi tăng đột biến, đạt 1.779,1 tỷ đồng trong năm 2022…

Dòng tiền hoạt động kinh doanh cũng là điểm sáng của Vinachem khi thặng dư đến 5.836,4 tỷ đồng trong năm 2022, tăng 72,4% so với năm 2021. Không chỉ đáp ứng nhu cầu đầu tư, mức thặng dư này còn giúp Tập đoàn giảm mạnh 4.997 tỷ đồng nợ vay trong năm vừa qua. Dư nợ vay đến cuối năm còn 16.010,1 tỷ đồng. Tỷ lệ nợ vay trên cấu trúc vốn giảm xuống 28,2% từ mức 39% đầu năm. Nợ vay giảm giúp chi phí lãi vay hợp nhất của Tập đoàn giảm 242 tỷ đồng trong năm 2022. Trong khi đó, lượng tiền tích lũy qua các khoản tiền mặt và tiền gửi ngân hàng đến cuối năm 2022 tăng 1.660,4 tỷ đồng so với đầu năm, đạt 9.446,5 tỷ đồng, giúp thu nhập từ lãi tiền gửi tăng 84,5% so với năm 2021.

Việc đạt được kết quả lợi nhuận tăng đột biến, cao nhất nhiều năm trở lại đây đã giúp Tập đoàn kết thúc chuỗi lỗ lũy kế trên báo cáo tài chính hợp nhất kéo dài nhiều năm qua. Tính đến 31/12/2022, lợi nhuận sau thuế chưa phân phối đã thặng dư 2.728,5 tỷ đồng.

Đối với báo cáo tài chính riêng của Công ty mẹ và các đơn vị thành viên hạch toán phụ thuộc, mặc dù ghi nhận lợi nhuận sau thuế đạt 798,4 tỷ đồng trong năm 2022, gấp 2,85 lần năm 2021, nhưng lỗ lũy kế đến cuối năm 2022 vẫn còn 1.824,3 tỷ đồng. Với việc nhiều đơn vị thành viên hạch toán độc lập đạt lợi nhuận cao trong năm 2022 và dự kiến chi trả cổ tức bằng tiền trong năm 2023, lợi nhuận thu về có thể tiếp tục tăng trưởng trong năm nay.

Triển vọng kinh doanh khó khăn

Năm 2023, triển vọng kinh doanh của nhóm các doanh nghiệp phân bón, hóa chất thuộc Vinachem được đánh giá khó khăn trong bối cảnh giá bán sản phẩm giảm, nhu cầu suy yếu trong khi một số chi phí sản xuất lại có xu hướng tăng. Lợi nhuận của nhiều doanh nghiệp thành viên được dự báo giảm đáng kể.

Theo dữ liệu của Trading Economics đến cuối tháng 5/2023, giá hợp đồng tương lai phân urea giao dịch ở mức 297 USD/tấn, giảm 55% so với cùng kỳ năm ngoái. So sánh với mức đỉnh 1.050 USD/tấn vào giữa tháng 4/2022, mức giá hiện nay thấp hơn khoảng 71%. Cùng xu hướng giảm với giá phân urea, giá bán nhiều loại phân bón khác trên thị trường hiện cũng thấp hơn đáng kể so với cùng kỳ năm ngoái. Xu hướng giảm giá phân bón được đánh giá sẽ ảnh hưởng đáng kể đến kết quả kinh doanh của các doanh nghiệp phân bón trong Tập đoàn.

Chẳng hạn, tại Đạm Hà Bắc, trong quý I/2023, doanh nghiệp này báo lỗ 129,5 tỷ đồng, trong khi cùng kỳ năm ngoái lãi đến 868,2 tỷ đồng.

Nhiều đơn vị sản xuất kinh doanh phân bón khác của Vinachem cũng công bố kết quả kinh doanh không khả quan trong quý đầu năm 2023 như: Công ty CP Phân lân Ninh Bình có doanh thu giảm 27,5%, lợi nhuận giảm 27,7%; Công ty CP Phân lân nung chảy Văn Điển có lợi nhuận sau thuế quý I/2023 tăng 8,9% nhưng chủ yếu nhờ thu nhập từ thanh lý tài sản và thu tiền bồi thường, còn lợi nhuận thuần từ hoạt động kinh doanh giảm; Công ty CP Phân bón miền Nam lãi sau thuế quý I/2023 tăng 20% so với cùng kỳ 2022 chủ yếu nhờ khoản thu nhập đột biến từ nhận cổ tức và giảm chi phí thuế thu nhập doanh nghiệp trong khi lợi nhuận gộp âm 2,27 tỷ đồng.

Tại Hội nghị Nhóm ngành sản xuất kinh doanh phân bón của Vinachem tổ chức ngày 5/5/2023, Ban lãnh đạo Tập đoàn nhận định, từ cuối năm 2022, giá phân bón trên thế giới cũng như trong nước giảm rất sâu và nhanh, ảnh hưởng tiêu cực đến công tác tiêu thụ. Do đó, doanh thu cộng hợp của nhóm ngành sản xuất kinh doanh phân bón toàn Tập đoàn quý I/2023 giảm 35% so với cùng kỳ năm 2022, giá trị sản xuất công nghiệp giảm 30%. Một số đơn vị vẫn tiếp tục suy giảm sản lượng sản xuất, tiêu thụ, doanh số thấp hơn so với cùng kỳ và không đạt kế hoạch.

Mặt bằng giá và nhu cầu thấp cũng khiến nhiều đơn vị thành viên trong các lĩnh vực khác của Vinachem kinh doanh khó khăn. Đơn cử, Công ty CP Hóa chất cơ bản miền Nam báo doanh thu giảm 18,75% và lợi nhuận sau thuế giảm 36,9% trong quý I/2023. Công ty CP Pin Ắc quy miền Nam báo doanh thu quý I/2023 giảm 12,85% và lợi nhuận giảm 37,4%. Công ty CP Cao su Đà Nẵng báo doanh thu giảm 13,3% và lợi nhuận giảm 61,4%.

Ngoài ra, với đặc điểm chi phí điện năng chiếm tỷ trọng khá lớn, từ 20% – 30% tổng chi phí sản xuất các loại hoá chất, việc Tập đoàn Điện lực Việt Nam tăng giá điện thêm 3% từ ngày 4/5/2023 được đánh giá sẽ khiến các doanh nghiệp tăng chi phí sản xuất, ảnh hưởng đến hiệu quả kinh doanh.

Trong Báo cáo mục tiêu tổng quát, kế hoạch kinh doanh năm 2023 của Vinachem gửi Ủy ban Quản lý vốn nhà nước tại doanh nghiệp và Bộ Kế hoạch và Đầu tư, Tập đoàn đặt kế hoạch sản xuất kinh doanh khá thận trọng với chỉ tiêu lợi nhuận trước thuế cộng hợp toàn Tập đoàn chỉ 3.471 tỷ đồng, giảm 55% so với thực hiện năm 2022.

{kind=link}